共働き家庭が大半になってきた現在、夫婦でローンを組むことを考えている方も多いのではないでしょうか。

共働きを続けるつもりの我が家も、連帯債務で住宅ローンを組みました。

ローンを組んでから早5年、幸いにも(今のところ)滞りなく返済できていますが、やはり夫婦で組むことでのメリット・デメリットを色々と感じています。

組んでしまってから後悔することは避けたいですよね。

この記事では、これからローンを組もうとしているご夫婦・すでに組んでしまった方に向けて、実際に借りて数年返済を続けている私が感じたペアローン・連帯債務の住宅ローン返済のリアルを紹介したいと思います。

これからローンを組むご夫婦の選択の参考になれば幸いです。

ペアローン・連帯債務でマイホーム後悔する? 実際に借りてみて感じたメリットデメリット

夫婦で収入合算をして借りる住宅ローンには、大きく三種類あります。

ペアローン、連帯債務型、連帯保証型です。

まずはこれらのペアローン・連帯債務・連帯保証型について

その中でも我が家は連帯債務を選択してローンを組んでいます。このローンを返済をしていく中で感じたメリットデメリットがそれぞれ3つあるので、紹介していきます。

ペアローン・連帯保証・連帯債務の違いとは?

夫婦で組むローンの三種類は、ざっくり説明すると下記のようになります。

我が家はこの3つめの連帯債務型でローンを組みました。

連帯債務でマイホーム:メリット

連帯債務を選択して住宅ローンを借りた私たちが感じたメリットにはこんなものがありました。

メリット①:収入合算しなければ借りれなかった額が借りられた

三種類のタイプに共通するのは、収入が合算になるので、ひとりでは審査が下りず借りられない金額でも借りることができる、というところです。

我が家も実際借り入れ金額は夫だけの収入の9倍以上(!)だったので、今のマイホームがあるのもこの仕組みのおかげです。

ただ、こちらは”身の丈でないローンを組む可能性がある”という諸刃の剣の事実でもあります。

メリット②:住宅ローン控除がそれぞれ受けられた

これが一番大きいかと思っています。

夫だけでは上限に達してしまう住宅ローン控除額も、妻と分ければそれぞれが受けられるので、恩恵を最大限に受けられます。

ちなみに年末調整で戻ってきた額が入った給与明細をみると、税金が減ったというだけなのになんだか得をした気分でホクホクしている自分がいます。

このホクホクを妻も味わえるという醍醐味もあります笑

メリット③:それぞれが団体信用生命保険に加入できた

こちらはローンを組む団体によるようですが、我が家の場合は連帯債務者の私も団信に加入できました。

連帯保証型では入ることができないので、連帯債務で入ることができる場合はメリットになります。

ちなみに三大疾病までつけてます!

このため、妻の私に何かあった場合でも、夫が全てのローンを負わずに済む可能性があります。我が家では生命保険的な位置づけです。

ペアローン・連帯債務でマイホーム:デメリット

私たちが感じたデメリットにはこんなものがありました。

デメリット①:借りすぎちゃう

借りられることに安堵して、ちょっと借りすぎた感はあります笑

あれよあれよと増えてしまって、先ほども書きましたが夫だけの収入の9倍以上、世帯年収で見ても6倍ほどになってしまいました・・・

いわゆる”年収に対して無謀なローン”の域だと思います。

よく言われる借りられる金額=無理なく返済できる金額ではない、というのを実感しています。

デメリット②:産休・育休中にローン控除をフルで受けられなかった

我が家は夫婦二人だけ、いわゆるDINKs時代にローンを組みました。

組んだばかりの頃は、もちろん二人とも住宅ローン控除を受けられることでホクホクだったのですが、私が妊娠し、産休・育休に入ることで状況が変わります。

それは、住宅ローン控除がそれまでもらえていた満額で無くなってしまうこと。

考えてみれば当たり前なのですが、住宅ローン控除は”控除”というだけあって、納めた税金が減税された分返ってくるというものです。

そもそも納める税金が休業で減ると控除額がローン残高の1%に満たないことがありました。

なんとなく、”もらえるお金”だと思っていたので、もらえないと分かったらなんだか損をした気分になります。

それに、仮に夫だけのローンにしていたり(できませんでしたが)、せめて夫の割合を増やしていれば私が休業しても納める税金は変わらないので満額もらえたはずです。損でした。

デメリット③:リスクに弱い

返済するための収入が減るだけでなく、税金を納めなくなる=ローン控除額も夫だけにしておいた場合よりもらえなくなる、という現実があります。

ペアローン・連帯債務で身の丈以上に借りた場合には、ざっとあげただけでもこれだけのリスクがあります。

・妊娠・出産で体調を崩して休職

・時短勤務で大きく収入が減る

・リストラにあう

・子どもの身体が弱い、学校に行けないなどで仕事を辞めてしまう

・離婚

これのどれかひとつでも深刻な状況だと、家計が一気に苦しくなることが予想されます・・・

ペアローン・連帯債務で住宅ローンを借りたいor借りたけどやっぱり不安・・・

我が家もです!笑

返済中の今も進行形で不安です・・・当然ですよね。

でも、我が家は無謀に思える住宅ローンを組んだおかげで、真剣に人生のマネープランを考えるようになりました。

具体的には、シミュレーションサイトなどでライフプランを立てることで、具体的に自分たちがどのように行動すればいいかが見えてくると思います。

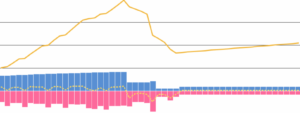

住宅ローンに関しては、私はよくKeisanというサイトを使ってある時点での残高や返済期間などをチェックしています。

ボーナス返済、期間固定金利はもちろん、繰上げ返済まで対応しているのが優秀です。

※こちらは架空の住宅ローンプランです

この住宅ローンのプランに、自分たちの収入やイベントごとの出費などを入れていけば、人生のマネープランが完成です。

※資産残高、収入と支出、一年ごとの収支をグラフにしたものです。

この中には、下記のようなものを反映していきます。

・夫婦の年収

・結婚式・ハネムーン費用

・子育て費用+教育費

・車費用

・家のメンテナンス費用

・毎月の生活費

これを一度作っておいて定期的に見直すと、放っておくとぼんやりしがちな人生のマネープランが明白になり、行動に移しやすくなります。

とはいえ、自分であれこれプランするのは難しい、やってみたけれど漏れがないか不安、という方は手っ取り早くマネープランのプロに相談するのも手です。

これからペアローン・連帯債務で住宅ローンを組むかたも、すでにローンを組んでいるかたもファイナンシャルプランナーに無料で相談できるサービスがあります。

こちらの![]() FP相談は大手企業であるリクルートが運営していて安心な上、面談後にミスドやゴディバのギフトチケットがもらえます。

FP相談は大手企業であるリクルートが運営していて安心な上、面談後にミスドやゴディバのギフトチケットがもらえます。

オンラインでの面談も可能なので、今の時期でも安心して受けられます。

ペアローン・連帯債務でマイホーム後悔する? 実際に借りてみて感じたメリットデメリット まとめ

実際に借りてみて、さらに返済をしていく中で感じたメリットデメリットを書いてみました。

賢く借りて無理のない返済をしていきたいですね。

家計にも地球にも優しい、エネルギーの見直しもおすすめです。

https://housebuildlab.com/house-energy